���켯�FIPO:ȥ��I�����كH3.38% ������������ͬ��

��������ؔ��Ӎ �C�ϭh�������\�I�̺��켯�F��2011�����������Ŀ�˺K���_ʼ��_���Ͻ�����IPO֮·��

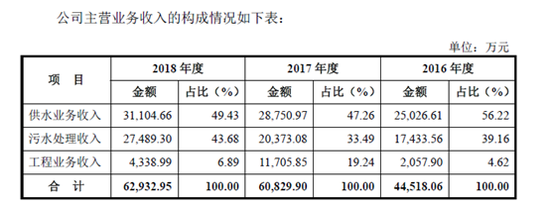

���������й��f������¶����˾2017��I�������^�죬�I���_��6.13�|Ԫ����ȥ��I�����كH��3.38%����˾�Q��������2017��l���˹��̘I�������^���_1.17�|Ԫ����2018�깤�̘I������H��4338.99�fԪ��

�������^8��lչ�ĺ��켯�F���lչ��Σ����к��[�n�����S����Ҫ�˽⺣�켯�F��Ͷ�Y�������P�ĵġ�

������һ��I��ë�����ٷž�

�������켯�F���Թ�ˮ�I�ռ���ˮ̎��I�՞����I�I�գ��γ��˼����С�����ˮ���YԴѭ�h���Þ�һ�w�ĬF���C�Ϸ��ծa�I朣����Ĵ������ϡ����ϡ��½��ȵؓ���30�ҿع��ӹ�˾��

��������ڃȣ����켯�F2016-2018��ȵĠI�I����քe��4.49�|Ԫ��6.13�|Ԫ��6.33�|Ԫ��2017���2018��ͬ�����L36.3%��3.38%������2018��ȠI�I����ͬ�����L�^С���й��f������¶������2017��l���˹��̘I�������^���_1.17�|Ԫ�����̘I���еĹ���ʩ��������������Ӌ���ǰ��Ҫ�����H�l���ijɱ��_�J���룬���_�J��������2018�깤�̘I������H��4338.99�fԪ��

�����ĠI�յĘ��Ɂ��������켯�F���I�I�������ڠI�I��������ռ�ı��ؾ���99.00%���ϣ��ʽ��������I�I����������������c��

�������켯�F�����I�I�������ɹ�ˮ�I�����롢��ˮ̎��������̘I�����똋�ɣ����й�ˮ�I�պ���ˮ̎��I������Ҫ�I��ؕ�I�ߡ�

����ֵ��һ����ǵ�һ��I�չ�ˮ�I�գ���ˮ�I����������ԁ�ˮ�N�������c�������b����ɲ��֡�

�����ԁ�ˮ�N��������Ҫ�����Y��С�����С��½�h�͘����h�Ă��^���ԁ�ˮ�S������ڃȣ������^���л�ˮƽ�õ���ߣ����I���M�̲���ӿ죬������ˮ���I��ˮ�������L������ڃ��ԁ�ˮ�N�۽Y�����քe��5543.15�f����5949.68�f����6542.61�f����

��������ڃȣ���˾�������b����քe��1.16�|Ԫ��1.39�|Ԫ��1.49�|Ԫ��2017���2018���N������քeͬ�����L19.97%��7.22%����Ҫϵ��˾�������b�I����Ҫ�������Y��С�����С������h���½�h��

�����@Ȼ��һ��I�չ�ˮ���붼�����Y��С�����С��½�h�͘����h�Ă��^�������ԁ�ˮ�N����������L���g�c�������b��������LϢϢ���P���đ������b��������L�������������»��E���ҿ��]�����ϵ^���˿ڡ�����Ҏģ���������أ���һ��I������S�ָ������L���y�Ȳ�С��

������ë��ؕ�Iռ�ȁ�������һ��I�չ�ˮ�I�յ�ë��ؕ�I�˴֣��ڶ���I����ˮ̎��ռ���ڳ��m������������I�չ��̘I�Մtؕ�I����ȥ����~�H��981.88�fԪ

����ë����׃����r�@ʾ����һ��I�յ�ë�������ڷž�������ˮ̎��I��ë���t�����˸������L��������2018��ȵ�ͬ�ȴ���63.51%����Ȼ�@Դ���½���ˮ̎���Oʩ���\�Ў������������á�

�����Y��ë���ʁ�������ˮ�I�յ�ë���ʸ��_6�����ϣ��������ԁ�ˮ���N��ë���ʃH��4�����ң���ɹ�ˮ�I��ë�����^�ߵ���Ҫ�����ǽӽ�9��ë���ʵđ������b�I�ա�

������������У���һ��I�չ�ˮ�I�յ�����׃����r���������b�����@ʾ�������»��E����������b��ˮ�I�յ������[�n���ґ������b�ĸ�ë���ʎ����ĸ�ë��ؕ�I��һ���������b���������L���������ߴ����Ј��ĸ�����ɣ����O��Ӱ푹�ˮ�I�յ�ë���������������켯�F�����Ië������^���[�n��

�����ڶ���I���mȻ�����I�I�յ�ë��ؕ�I�ڳ��m���L�����Y��ë���ʁ�����ë���ʵ����L�й��f������¶��ҪԴ�ڳɱ��ĉ�������ˮ̎��r�������������ИI���ԁ�������ˮ̎��ʼ�K�dzɱ�+һ�������ģʽ��ë�������ӿ��g���ޡ�����ȥë���ʵ�׃�ӣ����Dz���Ͷ�Y������ˮ̎�������M��������������L����ˮ̎��I�Ռ����S�ַ�����

����������������ͬ��

�������켯�F���Թ�ˮ�I�ռ���ˮ̎��I�՞���Ҫ�lչ����ľC�ϭh�������\�I�̣������S���I������ṩ��ˮ����ˮ̎���Oʩ��Ͷ�Y���O���\�I�������S�o����ˮ�I�ռ���ˮ̎���ИIͨ������BOT��TOT��ģʽ�M���\����Ͷ�Y�������^�L�����Ŀ�И��^���У��\�I����Ҫ֧�����~Ͷ�˱��C��ͬ�r���Ŀ���O���\�I��ͨ����Ҫ�������Y��Ͷ�룬�ɴ��ИI����I�Y�aؓ�����ձ��^�ߡ�

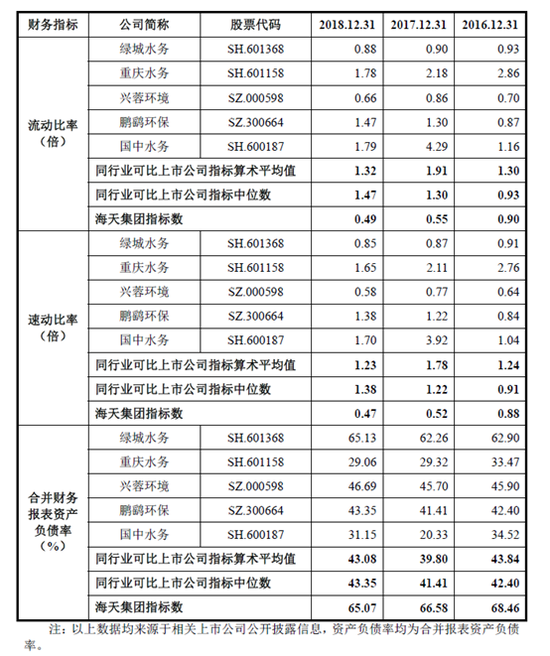

��������ڃȣ����켯�F���I�I�հlչ�^�죬�I��Ҏģ�����U�I�հlչ��Ҫ�����y���J��ɖ|�Y��Ͷ�룬�Y�aؓ���������^�ߡ�����ڸ���ĩ�����켯�F���Y�aؓ���ʷքe��68.46%��66.58%��65.07%��̎���^��ˮƽ��

�����cͬ����ȣ�����ڃȣ����켯�F�����ӱ��ʺ��لӱ��ʾ�����ͬ�ИI���й�˾ƽ��ˮƽ���Y�aؓ���ʸ���ͬ�ИIƽ��ˮƽ��������������ͬ�С�

���������¼m��

���������й��f������¶�����ڶ�üɽ����ˮ������˾�T�����ǣ���2013��9���ԁ����ԷǷ�ռ�О�Ŀ�ģ���ȡ��ð��˾���x�����̓���ϻ�����˾����ٍȡ��r������l����˾������ȡ���C��ȷ�ʽ���_ȡ��ijij���wij����ij���xijij�F��Ӌ�����1494�fԪ�������������V��

�����c��ͬ�r����ijij���VҪ���üɽ����w߀400�fԪ����Ϣ��֧���`�s�𣬺��켯�F��ˠ������g���J�m����

���������й��f������¶���V�A�M�̣���ijij���V��üɽ����һ����Ҫ�����ǂ��˰����Č����Y�����������������ǂ��˰�����δ���Y������Ŀǰ��ֹ��������������ijij��ؔ�a��ȫ�ö���Ո����Ժ�ö�ÿ�¿�����2017��6�����üɽ��ס���ͳ��lҎ�����O��ÿ��֧���o��üɽ�������ˮ̎���M���~��5%�����~700�fԪ���������ޞ���꣬�������ތÝM�՞�2021��1��9�ա�

���������й��f�����ĺ����գ����DZ��غ�ͬ�p�_���h�����ڌ����У���ijij�V��üɽ�������g���J�m��һ����δ�֏͌�������üɽ������2015���ԓ����Ӌ���AӋؓ��617.02�fԪ��������ؔ�����й�˾�о�Ժ ���ۣ�

- �˺���

- ��������

- ���P����