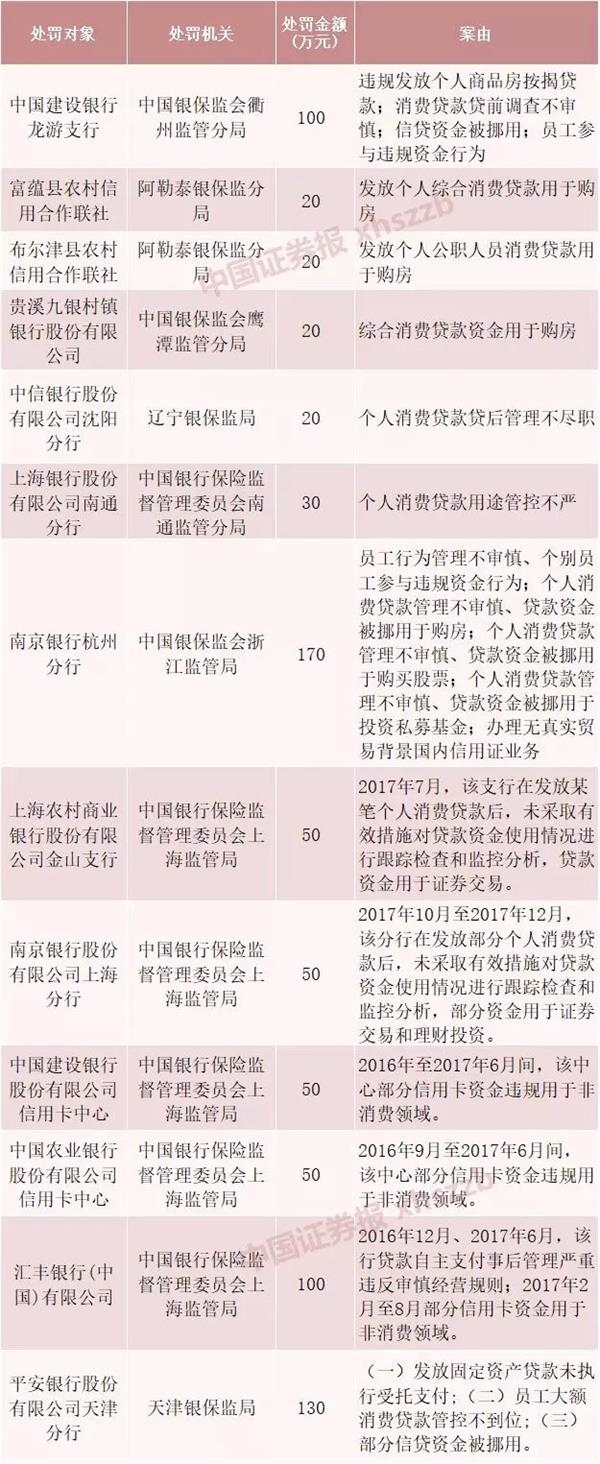

��Ҋ���M�J�����ÿ��Y���`Ҏ������й��У��O�ܲ��T���� ���Y���]�h���O�ܺ��_����һ�����

���������Ђ�ͬ��2017���I�����r�����˜������ɵ����ȥ�����y���k�������M�J�������~����50�fԪ�����Ϲ�߀���y���k����3�����~���ÿ��F���� �������I����(����)���V�Ї��Cȯ��ӛ�ߡ�

�������Εr�������M�J�Y�����ÿ��F��ُ�������ɲ���ϡ���£����F�ڛ]��ô�����ˡ�

����ij�y��APP���M�J��ʾ

�������ڣ��㽭�y���O��ӡ�l���P���Mһ��Ҏ���������M�J�����P���}��֪ͨ��(���·Q��֪ͨ��)��Ҫ���y�ЙC���ӏ��������M�J����;�ܿأ��_����;�c������ͬ�s��һ�£������J���Y���`Ҏ������С������Լ�����Ͷ�Y���I����Ҫ���������½�ֹ���I��

����һ����������֧��ُ�������߀������J�Y��

������������������С����С����С����еȽ����Ј���

����������������ُ�I�y�С�����ؔ������Ӌ���Լ���������Y�a�����aƷ��

�����ġ������������g���J��P2P�W�j���J�Լ�������ֹ���I��ȡ�

��������֮�⣬��֪ͨ��߀������ǰ�������M�J��I���_չ�^���д��ڵĆ��}�����������P�I�պ�Ҏ����

�������ðl�şoָ����;�������M��J�

����������δ�����Ѻ�ķ��a��Ѻ�l�ł������M�J����Dz��Ì��o��߀�����Ŀ͑��l�����M�J�

�������Ì����Ō��顢�L�U���ƵȺ��ĘI�������

���������c�o���J�I���Y�|�ęC����ͬ���Y���J������ṩ�Y����J��

�������ý��ܟo�����Y�|�ĵ������C�����ż�׃�����š�

�������M�J�D������

�����]����

�����Ϻ�ُ���ߏ���(����)ǰ�Εr�g��Ո����ס�������J��r���Ͳ��c������M�J�Y��ȥ�������y�о��J������������ȱ�ڣ�����һ�ҹɷ����y����Ո�����M�J��֧ȡ���낀�º����������Ϻ�ij֧����Ո����ס�������J��r�������ˆTҪ�����ṩ��ǰ���M�J����C��Ʊ�������ߌ����M�J��ȫ�~߀�壬��t�o�������k�����m���m��

�������O�ܲ��T�������M�J�Y���`Ҏ�M����С����е������I��һ��һ���ʣ������_�Ĕ��������W�ġ��������A�y����Ո���M�J��֧ȡ�����D�~�o��߅���H��B��B���D�d�o�H��C���������D�ˎ�ʮ�ϰق��ˣ��@�����Y���]�h���O�ܺ��_������һ�������ֻҪ����Y������ُ���ȣ����²������Լ�ُ�������ǽ�o����ُ�����@�������`Ҏ�����P�y�ж���������̎�P����һ�҇��д����㽭�^֧��ؓ؟�����DZ�ʾ��

�������M�J�����Y������O������

�������M�J�����ÿ��I���I����`Ҏ�́y���ѽ�����O�ܲ��T�ľ��X��

�����y���O����ϯ�L�U�١����l���ˡ��k���d����Ф�h����ձ�ʾ���lչ���M�J�I�հlչ��횷���Ҏ�ɣ������ձO��Ҏ�����y�С������J�L�U���������߁��M�С�����һЩ���ÿ�֧���`�s�^�࣬���H�Ϸ�ӳ���y�Ќ����ÿ�֧�����ÿ����M���L�ز������̘I�y�Б�ԓ���˼ӏ��L�ء�

�������ڣ��㽭�y���O��ӡ�l�ˡ��P���Mһ��Ҏ���������M�J�����P���}��֪ͨ��(���º��Q��֪ͨ��)���㽭�y���O��ؓ؟�˱�ʾ����������������M�J������ÿ��I�տ��ٰlչ���ڼ��l�������M�������U�����MҎģ�����M���M�����ȷ���l�]�˷e�O���ã�����Ҳ���F�ˮaƷƫ�x���M���ԡ���;�ܿ����������^�����ձ�Ȇ��}���������Y���`Ҏ�M����С����У�Ӱ��˺��^�{��Ч����

���������y���O��ǰ����Ҳӡ�l���P�ڼӏ��y�п��L�U���صıO����Ҋ����Ҫ��ݠ���̘I�y�Б��ӏ������ÿ����~֧�ͬF����ژI�յ��Y������O�أ���Ҫ�rҪ��͑��ṩ�lƱ��ُ��{�C���_���������ÿ�֧�������M�I�����������a���I��ُ����Ͷ�Y�ȷ����M�I��

����̎�P�ć�����

�����y���l���P��

����ӛ�߰l�F�������ԁ������ڂ������M�J��������������J���`Ҏ������И��У��y�O���T�l�l�_�����P�Ρ���

�����漰���M�J�������`Ҏ�IJ����P��

�����������_��Ϣ����

������Όҽ����^��

���������Ї��y�з��W�о�������Ф�S��ʾ�����l�����M���J��һ���ų�ȥ֮���Y�������Ǻ��y���������y�л��߷��J�C��Ҫ������Ҫ�����ܶ�������ÿһ�P���M�M�Ќ��ˣ��@�Ӻܶ�͑����X���韩���x����������Ҫ���˵ęC�������Դ��y�л��߷��J�C���������������棬�Ͳ��������J�Ժ���О��M���Mһ�����飬Ҳ��������©������

�������ҽ����c�lչ�������Ƹ�о��T��ϣ���J�飺���������ÿ������L�U�̲��ݾ������̘I�y�Ё��f�������ÿ��I�����RȦ�صĕr��һ��Ҫ�����L�U���ع������e��Ҫ�����˶����ÿ��~�ȣ��M���p�ٶ��^���ţ������^�����ţ���Դ�^�Ϝp�����p�͑��^��֧�Ŀ����ԡ����磬�y�Б������䌍�����Կۜp��Ҫ���ڽo���ÿ��ֿ��������~�ȕr����횿۳��������y���ѫ@�õ��~�ȡ���

������ϣ����ʾ�������O�ܲ��T���f��Ҫ�Ќ��ӏ��O�ܣ��Ӵ����ÿ��I�ՙz���̎�P���ȡ����Mһ��Ҫ���̘I�y�Ѓ����������ױO�y����ֹ�Y����;���������L�U�ߵĬF����ڵȘI�գ����ƶ����������L�U�ܿش�ʩ���ھ���ܗU�������^�����r�£����������ÿ��Ј������lչ����

- �˺���

- ��������

- ���P����